- هفته آینده شاهد انتشار انبوهی از دادههای مهم برای ایالات متحده هستیم.

- در منطقه یورو، نظرسنجی ها احتمالاً به ضعف در داده های تولید صنعتی اشاره دارد.

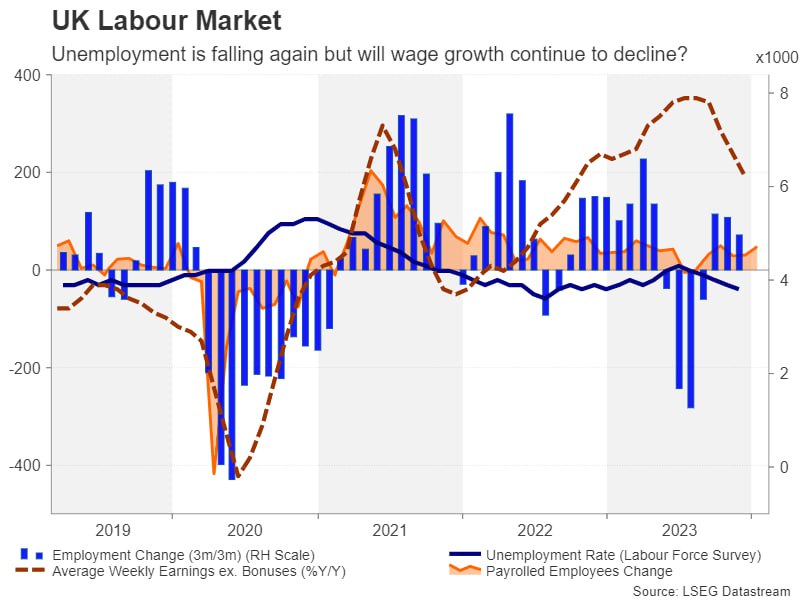

- در بریتانیا، بانک انگلستان رشد دستمزدها را به دقت زیر نظر خواهد داشت.

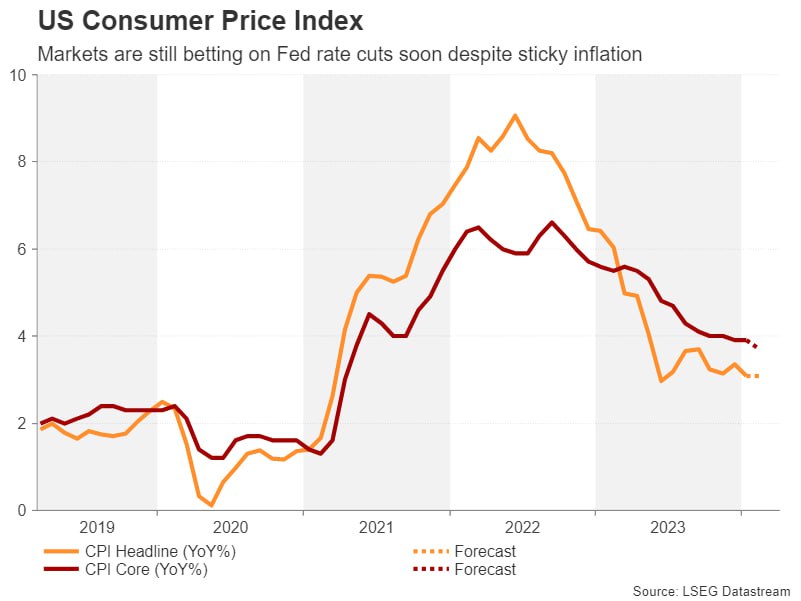

ایالات متحده: ما شاهد افزایش 0.3 درصدی ماهانه در CPI فوریه هستیم.

پاول، رئیس فدرال رزرو، در طول شهادت خود در برابر قانونگذاران در کنگره این هفته، موضع محتاطانهای در مورد چشمانداز تورم داشت. در حالی که او به کاهش احتمالی نرخ بهره در اواخر سال اشاره کرد، اما عدم تمایل او به ارائه جزئیات نشان میدهد که فدرال رزرو در مورد روند کاهش تورم اطمینان کافی ندارد.

تقویم دادههای این هفته شامل CPI، خردهفروشی و تولید صنعتی میشود، اما در مجموع، بعید به نظر میرسد که آنقدر ضعیف باشند که فدرال رزرو تصمیم بگیرد که بهزودی سیاست را کاهش دهد. تورم اصلی در ماه گذشته بسیار داغ بود و به جای 0.2 درصد یا کمتر از 0.2 درصدی که میخواهیم قبل از اینکه اطمینان حاصل کنیم که تورم سالانه به 2 درصد بازمیگردد، 0.4 درصد ماه به ماه افزایش یافت.

با توجه به اینکه پویایی مسکن ناپایدارتر به نظر می رسد و افزایش هزینه های بیمه و پزشکی همچنان ادامه دارد، ما به دنبال افزایش 0.3 درصدی ماهانه هستیم که برای فدرال رزرو بسیار بالا باقی می ماند. بر اساس پیشبینیها، به احتمال زیاد گزارش CPI ماه فوریه آمریکا مختلط خواهد بود. انتظار میرود نرخ کل سالانه CPI بدون تغییر در 3.1 درصد باقی بماند، در حالی که نرخ ماهانه 0.4 درصد افزایش یافته باشد. با این حال، ممکن است قضیه برای نرخهای هسته تورم مصرفکننده متفاوت باشد. پیشبینی میشود که نرخ هسته سالانه CPI از 3.9 به 3.7 درصد کاهش یابد.

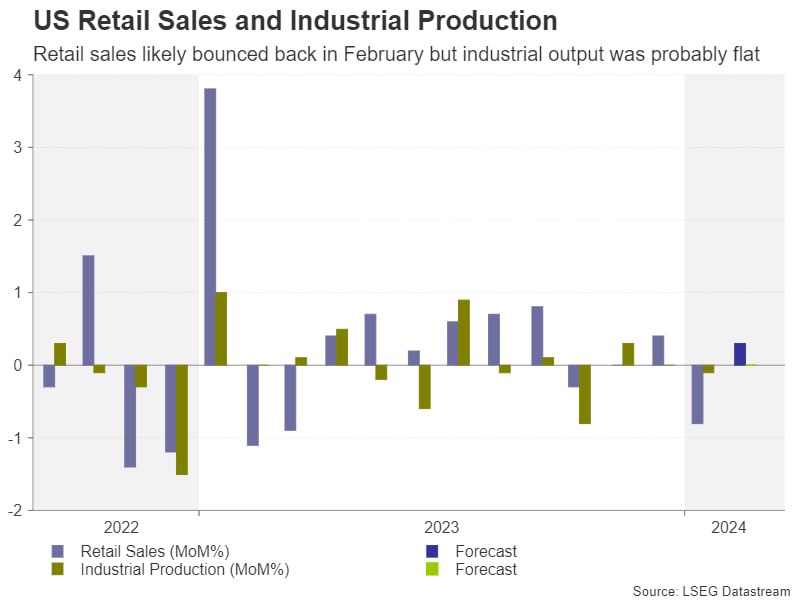

در همین حال، پس از ضعف مربوط به آب و هوا در ژانویه، فروش خردهفروشی باید بهبود یابد. ما قبلاً می دانیم که فروش خودرو در ماه فوریه ثابت بود، در حالی که قیمت های بالاتر بنزین نیز باید حمایت کننده باشد. با این حال، سرمایهگذاران به احتمال کاهش نرخ بهره واکنش مثبت نشان دادند. روایت غالب از فرود نرم که در آن اقتصاد ایالات متحده به اندازه کافی کند میشود تا فدرال رزرو بتواند نرخ بهره خود را بدون سقوط به سمت رکود کاهش دهد، همچنان منجر به تقویت احساسات بازار میشود.

پیشبینی میشود شاخص خردهفروشی که در روز پنجشنبه منتشر میگردد، پس از کاهش 0.8 درصدی ژانویه، 0.3 درصد رشد کند. در واقع، با توجه به کندی مشاهدهشده در ژانویه، بهبود خردهفروشی در فوریه برای حفظ تقویت احساسات بازار بسیار مهم است.

با توجه به اینکه شاخص تولید ISM برای 16 ماه متوالی کاهش یافته است، ممکن است تولید صنعتی یک بار دیگر کاهش یابد. در مجموع، فدرال رزرو به طور فزاینده ای تمایل دارد تا سیاست ها را به سطح خنثی تر بازگرداند، اما داده های هفته آینده برای ایجاد یک حرکت کوتاه مدت کافی نخواهد بود. ما همچنان از ژوئن به عنوان نقطه شروع کاهش نرخ بهره نام می بریم.

منطقه یورو: بررسی ها به داده های ضعیف تولید صنعتی اشاره دارد.

هفته ای خلوت پیش روی داده های منطقه یورو است، اما تولید صنعتی جالب توجه خواهد بود. دسامبر شاهد یک جهش بزرگ در تولید بود که یک سال کامل کاهش را از بین برد. این امر عمدتاً به دلیل ارقام تولید ایرلند بود، که به دلیل نوسانات خود به لطف تولید قراردادی و برون سپاری بدنام هستند. سایر کشورها نیز به طور متوسط شاهد افزایش اندکی بودند. جالب خواهد بود که ببینیم آیا این پرش یکباره بوده یا عنصر ساختاری بیشتری در آن وجود دارد. نظرسنجی ها حاکی از مورد اول است، اگرچه تولیدکنندگان در حال حاضر از نظر تولید و سفارشات ضعیف هستند. اگر ژانویه قوی باشد، این یک روند صعودی برای رشد تولید ناخالص داخلی سه ماهه اول خواهد بود.

رشد دستمزدها نقطه برجسته بانک انگلستان در هفته آینده است.

بانک انگلستان داده ی رشد دستمزدها را در هفته آینده، به ویژه آنهایی که بخش خصوصی را پوشش می دهد، زیر نظر خواهد داشت، زیرا به بررسی زمان اولین کاهش نرخ بهره کمک می کند.

با توجه به اینکه آوریل و می نیز ماه های کلیدی برای افزایش قیمت سالانه وابسته به شاخص در بخش خدمات هستند، ما فکر می کنیم که BoE می خواهد قبل از کاهش نرخ ها، داده های CPI را برای هر دوی این ماه ها ببیند. که ژوئن را به عنوان اولین داده واقع بینانه برای کاهش نشان می دهد، اگرچه به نظر ما آگوست محتمل تر است. ما همچنین ارقام تولید ناخالص داخلی ماهانه را برای ژانویه دریافت خواهیم کرد، و این آمار اخیراً بسیار نوسانی بوده است. انتظار بازگشتی را داشته باشید که تا حدی به ارقام خرده فروشی بهتر در ابتدای سال مرتبط است. تولید ناخالص داخلی سه ماهه اول احتمالاً زمانی مثبت خواهد بود که اعداد را در عرض چند ماه بدست آوریم، که نشان دهنده پایان یک رکود فنی بسیار کم عمق برای بریتانیا است.

حتی اگر اقتصاد بریتانیا با مشکل مواجه باشد، رشد چسبنده دستمزدها، تصمیمگیری سیاستگذاران پولی بانک مرکزی انگلستان برای کاهش نرخ بهره را دشوار میکند. اقتصاد بریتانیا پس از کاهش تولید ناخالص داخلی برای دو سهماهه متوالی در نیمه دوم سال 2023، رسما در رکود فنی قرار گرفته است. دادههای رشد برای ژانویه روز چهارشنبه منتشر میشود و انتظار میرود که آنها رشد ناچیزی در حدود 0.2 درصد ماهانه در تولید ناخالص داخلی را نشان دهند که پایان رکود را به تصویر میکشد. آمار تولیدات صنعتی و کارخانهجات نیز منتشر خواهد شد.

در همین حال، شاخصهای قیمت چین که در آخر هفته منتشر شد نیز میتواند در ابتدای هفته به تقویت روحیه بازار کمک کند. انتظار میرود تورم مصرفکننده در چین در ماه فوریه نسبت به سال گذشته 0.4 درصد افزایش یافته باشد، در حالی که در ژانویه 0.8 درصد کاهش پیدا کرده بود. با این حال، پیشبینی میشود تورم تولیدکننده دومین اقتصاد بزرگ دنیا همچنان با توجه به بهبود ضعیف رشد در محدوده منفی فعلی باقی بماند.