نگاهی به هفته گذشته……

طی هفته گذشته با توجه به تایید تورم بالاتر که حداقل به طور موقت در ایالات متحده سایه افکنده بود، بازده اوراق رشد کرد و دلار نیز به پیروی از آن تقویت شد. در بریتانیا دیتاها خبر از سردتر شدن بازار کار و رشد دستمزدها می دادند؛ و در ژاپن بدلیل لحن های مختلط و متفاوت از جلسه هفته اتی، ین ژاپن دچار حرکات رفت و برگشتی بود. قیمت نفت بدلیل تنش های روسیه و اوکراین رشد کرد و طلا مقداری تحت فشار با توجه به افزایش تورم امریکا قرارگرفت.

هفتــه گذشــته تب وتــاب دو قلوهــای رکوردشــکن، یعنــی طــلا و بیت کــوین اندکــی فروکــش کــرد و هــردو دارایـی مـورد اقبـال ایـن روزهـا پـس از ثبـت قله هـای جدیـد تاریخـی، وارد فـاز اصـلاح و اسـتراحت شـدند کـه البتـه بـا توجـه بـه سـیگنال های اندیکاتورهـای تکنیـکال مبنـی بـر قرارگیـری هـر دو در مناطـق اشباع خرید و همچنین شناسایی سود از سوی خریداران، رفتاری منطقی به نظر می رسد.

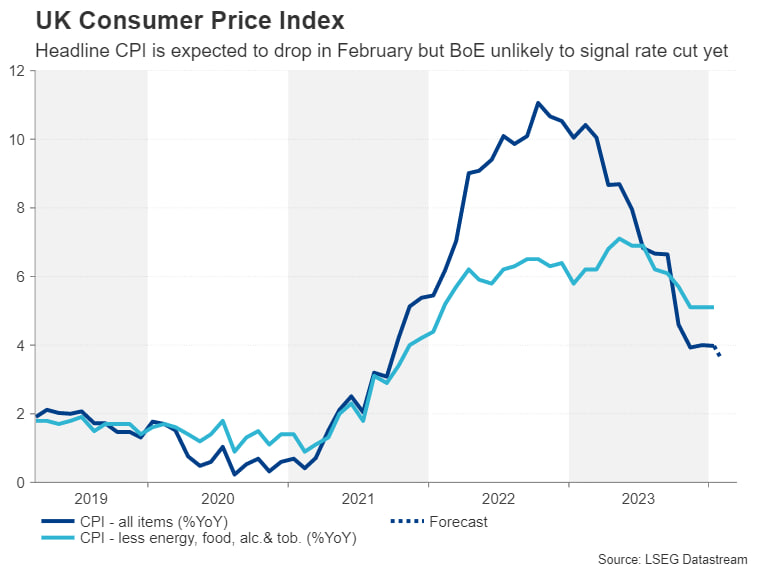

در طــول هفتــه، گــزارش بــازار کار و تولیــد ناخالــص داخلـی انگلسـتان نیـز منتشـر شـدند کـه نشـانه هایی از سـرد شـدن بـازار کار و کاهـش شـتاب رشـد دسـتمزدها مشـاهده شـد، ضمـن اینکـه GDP ژانویـه بـا ثبت رشـد 0.2 درصـدی، نگرانـی نسـبت بـه تعمیـق رکـود در ایـن کشــور را تــا حــد زیــادی برطــرف نمــود. پــس از ایــن سلســله گزارشــات، بازارهــا انتظــار دارنــد کاهــش نــرخ بهره توسط BoE در ماه ژوئن آغاز شود.

در میـان رویدادهـای اقتصـادی مـورد توجـه، داده هـای تورمـی ایـالات متحـده از شـتاب گیری نسـبی قیمت هـا خبـر دادنـد تـا اندکـی از قیمت گـذاری بـازار بـرای کاهـش نـرخ بهـره توسـط فـدرال رزرو در مـاه ژوئـن کاسـته شـود. ایـن هفتـه حـراج اوراق قرضـه ۱۰ سـاله خزانـه داری نیـز برگـزار شـد کـه بـا توجـه بـه عـدم استقبال صورت گرفته، با رشد بازدهی اوراق همراه بود.

در نهایـت، سـخنرانی های پرشـمار اعضـای بانـک مرکـزی اروپـا نشـان داد کـه ECB از آمادگـی لازم بـرای کاهـش نـرخ بهـره در مـاه ژوئـن برخـوردار اسـت. در حـال حاضـر، بازارهـا انتظـار دارنـد بانک هـای مرکـزی ایالات متحده، اروپا و انگلستان، همگی در ماه ژوئن اولین کاهش نرخ بهره را صورت دهند.

و اما رویدادهای این هفته….

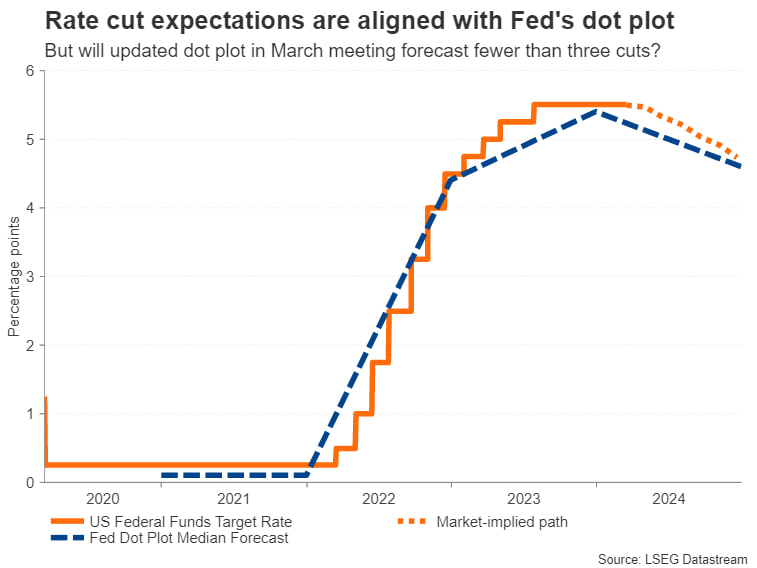

هفته پیش رو بدون شک یکی از شلوغترین و مهمترین هفتههای سال برای سرمایهگذاران خواهد بود، چرا که قرار است شاهد نشست پولی پنج بانک مرکزی بزرگ به همراه انبوهی از دادههای اقتصادی باشیم. با این حال، به نظر میرسد مهمترین رویداد، نشست پولی فدرال رزرو در روز چهارشنبه باشد، زیرا انتظارات برای کاهش نرخ بهره در بزرگترین اقتصاد جهان، اخیراً به رشد چشمگیر بازار سهام این کشور دامن زده است.

طی هفته اینده تمام نگاه ها در امریکا به فدرال رزرو دوخته خواهد شد. با توجه به دیتاهای چسبنده تورمی طی مدت اخیر، بازار به دنبال بررسی لحن مقامات فد در دات پلات و بررسی صحبت های پاول در سخنرانی خودش هستند. میزان کاهش نرخها طی امسال و زمان اولین کاهش ، توسط بازار مورد توجه قرار میگیرد. با توجه به شرایط دیتاها طی این مدت از بابت زمان اولین کاهش بعید است صحبت جدیدی مطرح بشود. و برای میزان کاهش نیز، بعید آقای پاول صحبت هاوکیش تری به نسبت قبل ارائه بدهد و احتمالا دست به عصا میماند.

امسال، با وجود پیامهای ضد و نقیض در مورد ثبات وظایف دوگانه فدرال رزرو، یعنی اشتغال کامل و ثبات قیمتها، انتظارات برای کاهش نرخ بهره به شدت متغیر بوده است. اگر بخواهیم خلاصهگویی کنیم، باید گفت که هم بازار کار در حال خنک شدن است و هم تورم در حال کاهش، اما به کندی. آخرین گزارشهای حقوق و دستمزد غیرکشاورزی و شاخص قیمت مصرفکننده نیز بر این روند تأکید داشتهاند.

با این حال، برای دلار آمریکا، ریسکهای صعودی نسبت به ریسکهای نزولی در آستانه نشست پولی آتی بیشتر است، زیرا این ارز به دادههای قویتر از حد انتظار اخیر واکنش کمتری نشان داده است. معاملهگران همچنین به برخی گزارشهای بخش مسکن (آمار مجوزهای ساختوساز و موارد شروع به ساخت در روز سهشنبه و فروش خانههای موجود در روز جمعه)، شاخص تولید فدرال رزرو فیلادلفیا در روز پنجشنبه و همچنین برآورد اولیه شاخص مدیران خرید S&P Global برای ماه مارس توجه خواهند کرد.

در اروپا چه می گذرد؟

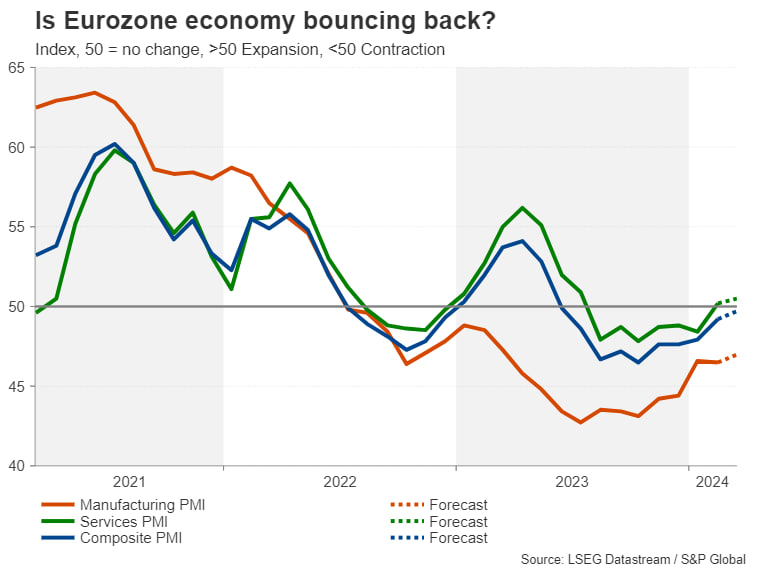

شاخص مدیران خرید و سخنرانی خانم لاگارد ، مهم ترین دیتاهای این هفته ناحیه یورو هستند. یورو در هفته اتی عمدتا بر اساس نوسانات دلار و بازار سهام در برابر ارزهای مختلف حرکت خواهد کرد.

با کاهش سریع فشارهای تورمی و رکود اقتصادی، بانک مرکزی اروپا ممکن است در کاهش نرخهای بهره از فدرال رزرو تهاجمیتر عمل کند. با این حال، در حالی که چشمانداز تورم همچنان امیدوارکننده تلقی میشود، نشانههایی وجود دارد که رشد اقتصادی شروع به بازگشت به مسیر خود کرده است. شاخص مدیران خرید بخش خدمات در ماه فوریه برای اولین بار از ماه ژوئیه از سطح خنثی ۵۰ فراتر رفت و انتظار میرود در ماه مارس نیز بهبود بیشتری پیدا کند. بخش تولید همچنان در حال انقباض بوده، اما در آنجا نیز نشانههای مثبتی ظاهر شده است.

اگر برآوردهای اولیه شاخص مدیران خرید تأثیرگذار باشند، یورو که در طول هفته گذشته با سطح ۱.۰۹ دلار معامله میشد، میتواند بیشتر رشد کند. پیش از انتشار برآوردهای اولیه شاخص مدیران خرید، برآورد نهایی شاخص قیمت مصرفکننده در روز دوشنبه منتشر میشود، در حالی که شاخصهای تجاری آلمان، یعنی شاخصهای ZEW و Ifo به ترتیب در روزهای سهشنبه و جمعه، اطلاعات بیشتری در مورد وضعیت بزرگترین، اما در حال حاضر ضعیفترین اقتصاد ناحیه یورو، ارائه خواهند کرد.

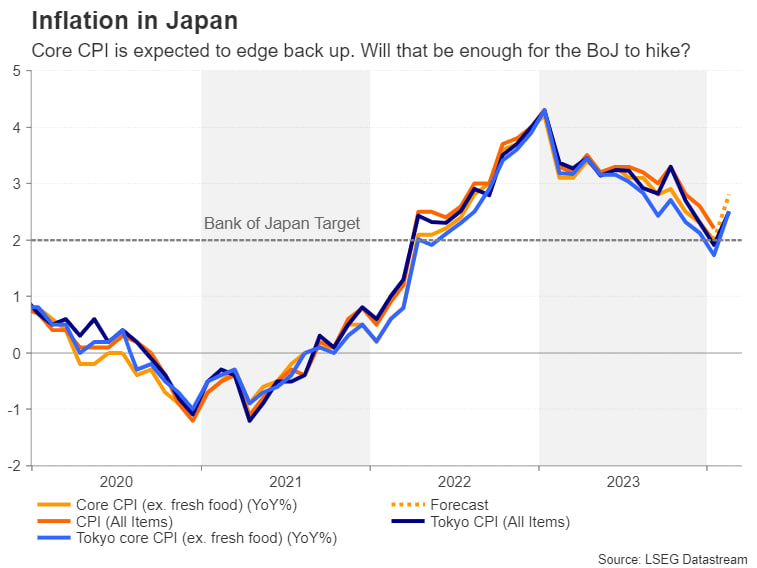

با توجه به انتظارات از تورم بالای ملی طی هفته جاری در ژاپن که ترکیبی از بیس افکت و مصرف قوی تر هستش و با توجه به پالس های هفته گذشته، بنظر می رسد رشد نرخ بهره و خروج از سیاست نرخ بهره منفی تایید بشود. اما مهم تراز آن برای ادامه حرکت ین ، سیاست کنترل منحنی بازده خواهد بود که با احتمال پنجاه درصد تغییراتی در آن رخ میدهد و ترید بر روی ین را با ریسک کوچک در حجم ترید جذاب می کند.

آیا بانک مرکزی ژاپن نرخ بهره را افزایش خواهد داد؟

برخی از اعضای هیئت مدیره بانک مرکزی ژاپن بر این باورند که این معیار در حال حاضر برآورده شده، بنابراین ممکن است در تصمیمگیری پولی روز سهشنبه به نفع افزایش نرخ بهره رای دهند. با این حال، با توجه به صبر طولانی مدت بانک مرکزی ژاپن، بعید به نظر میرسد که اوئدا قبل از اینکه تصویری کاملتر از نتایج مذاکرات دستمزد ۲۰۲۴ به دست آید، از چنین اقدامی حمایت کند، بنابراین، آوریل زمان واقع بینانهتری برای یک تغییر پولی بزرگ به شمار میرود.

به نظر میرسد معاملهگران نیز با این موضوع موافق هستند، زیرا آنها احتمال ۴۰ درصدی برای افزایش ۰.۱ درصدی نرخ بهره در مارس و ۷۰ درصدی برای آوریل را پیشبینی کردهاند.

دلیل دیگری که بانک مرکزی ژاپن ترجیح میدهد، صبر کند این است که شاخص قیمت مصرفکننده برای ماه فوریه چند روز بعد از نشست پولی در روز جمعه منتشر میشود. اگرچه نرخ سالانه تورم مصرفکننده در توکیو در ماه فوریه افزایش یافته که منعکسکننده رشد قیمتها در کل اقتصاد است، اما بانک مرکزی ژاپن احتمالا عجلهای برای تغییر در موضع پولی خود نداشته باشد.

جلسه بانک مرکزی بریتانیا در این هفته

در انگلستان در کنار جلسه بانک مرکزی دیتای تورم نیز منتشرخواهد شد. تورم به دلیل اثر بیس افکت احتمال رشد دارد، و در جلسه بانک مرکزی بنظر میرسد لحن های کمترهاوکیش را به نسبت گذشته، شاهد باشیم.

پوند انگلستان تنها ارز بزرگی است که از نظر عملکرد سالانه، در برابر دلار آمریکا مقاومت کرده است. دلیل اصلی این امر، انتظاراتی است که وجود دارد. انتظار میرود بانک مرکزی انگلستان برخلاف فدرال رزرو و بانک مرکزی اروپا که احتمالا نرخ بهره را در ماه ژوئن کاهش خواهند داد، تا ماه اوت قادر به کاهش نرخ بهره نباشد. نکته مهمتر این است که با توجه به تورم سرسختتر و فشارهای دستمزد بیشتر نسبت به سایر اقتصادها، آخرین قیمتگذاریهای بازار، نرخ بهره انگلستان را تا پایان سال به بالاترین میزان در گروه ۷ تبدیل میکند.

آیا بانک مرکزی سوئیس فضا را برای کاهش نرخ بهره آماده خواهد کرد؟

جلسه بانک مرکزی سوئیس طی هفته جاری برگزار خواهد شد؛ که برخلاف سایر بانکها ، ماهیت تورم پایین ترسوئیس و رغبت بانک مرکزی سوئیس به تضعیف بیشتر فرانک ریسک هایی را در جهت کاهش نرخها ایجاد می کند. درصورت کاهش نرخ بهره فرانک شصت تا هشتاد پیپ تضعیف می شود.

انتظار نمیرود که تغییری در نرخ بهره اعلام شود. باوجود پایینترین نرخ تورم (۱.۲ درصد) در بین اقتصادهای توسعهیافته، بانک مرکزی سوئیس بیشترین دلیل را برای کاهش سریعتر نرخ بهره دارد.

اولین رویداد مهم این هفته، نشست پولی بانک مرکزی استرالیاست.

بانک مرکزی استرالیا پس از آخرین افزایش نرخ بهره در ماه نوامبر، موضعی انقباضی را در پیش گرفته است. سیاستگذاران بانک مرکزی استرالیا در دو جلسه بعد از جلسه نوامبر نیز به افزایش نرخ بهره تمایل داشتند، اما از انجام آن صرف نظر کردند. نشست پولی ماه مارس بانک مرکزی استرالیا با توجه به کاهش بیشتر تورم، به خصوص نرخ هسته، احتمالا کمچالشتر خواهد بود.

اما آیا این موضوع برای کنار گذاشتن رویکرد انقباضی بانک مرکزی استرالیا کافی است؟ تحت رهبری رئیس جدید، میشل بولاک، شاهد تغییر محسوسی به یک موضع پولی سختگیرانهتر بودهایم. با این حال، او در آخرین اظهارات خود در ماه فوریه، نسبت به کاهش تورم کمی خوشبینتر به نظر میرسید. بنابراین، لحنی خنثیتر از سوی این بانک مرکزی در روز سهشنبه محتمل است که میتواند بر ارزش دلار استرالیا تأثیر منفی بگذارد.

جلسه بانک مرکزی استرالیا مهم ترین اتفاق برای آزی طی هفته جاری خواهد بود. با توجه به لحن مدت اخیر بانک های هاوکیش پاز مرکزی استرالیا، کار سخت تری برای حفظ این لحن ها وجود خواهد داشت زیرا دیتاها کمی سردتر شدند.

فعالان بازار استرالیا روز دوشنبه آمار تولید صنعتی و خردهفروشی چین را برای سرنخهای جدید در مورد سرعت بهبود اقتصادی دومین اقتصاد بزرگ دنیا زیر نظر خواهند داشت. همچنین گزارش اشتغال استرالیا در روز پنجشنبه برای فعالان بازار حیاتی خواهد بود.

در منطقه آسیا-اقیانوسیه، نیوزیلند روز پنجشنبه برآوردهای تولید ناخالص داخلی سهماهه خود را منتشر خواهد کرد که ممکن است در صورت نشان دادن بازگشت اقتصاد به رشد در فصل پایانی سال ۲۰۲۳، ارز این کشور را با رشد همراه کند