نگاهی به هفته گذشته…..

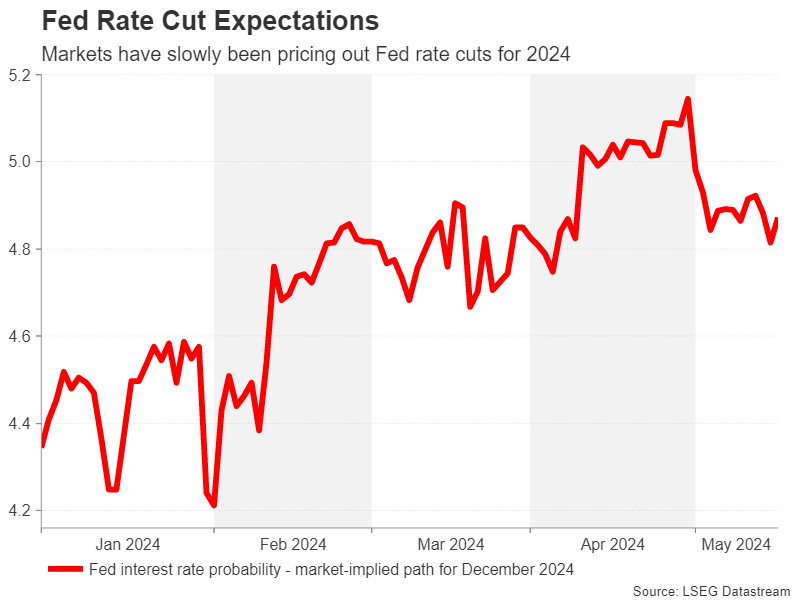

گزارش تورم در ایالات متحده، گزارش مهمی بود که ممکن بود فدرال رزرو امیدهایی به کاهش نرخ بهره را احیا کند. در ماه دسامبر، بازارها برای ۵ مرحله کاهش نرخ بهره قیمتگذاری میکردند، اما پس از افزایش تورم در سه ماهه اول سال، حتی احتمال افزایش نرخ بهره هم بود. با این حال، با توجه به تغییرات نسبی در تورم و مخالفت پاول با افزایش نرخ بهره، این گزینه متبوع تلقی نشد، اما تحلیلگران اختلاف نظرهای جدی در مورد کاهش نرخ بهره و تصمیمات فدرال رزرو را مشاهده میکنند. به نظر میرسد که دادههای تورم (بخصوص در بخش مسکن و خدمات) و بازار کار ایالات متحده در ماههای مه و ژوئن نقش مهمی در تعیین مسیر سیاست پولی ایفا کنند. در هفته گذشته، تنشهای تجاری بین ایالات متحده و چین به مرحله جدیدی رسید و دولت بایدن تعرفههای جدید بر روی محصولات چینی را به صورت رسمی معرفی کرد. در حالی که چین همچنان درگیر مذاکرات با پوتین است واکنش رسمیای به تعرفههای جدید نشان نداده است.

هفته پیش رو….

در ایالات متحده، فروش خانههای موجود (چهارشنبه)، فروش خانههای جدید (پنجشنبه)، و سفارشات کالاهای بادوام (جمعه) کمی توجه جلب میکنند. اما نباید فراموش کرد که نظرسنجیهای PMI روز پنجشنبه نیز برای پیدا کردن نشانههای بیشتری درباره اینکه آیا اقتصاد آمریکا دارای روند رو به پایانی است یا حداقل اینکه هزینههای ورودی با سرعتی کمتر به سمت بالا در حال افزایش هستند، بررسی خواهند شد.

علیرغم برنامه کمحجم، انتظارات برای کاهش نرخ تصمیمگیری از سوی فدرال رزرو همچنان مورد توجه قرار دارند، زیرا دقایق جلسه ماه مه در روز چهارشنبه منتشر خواهند شد، در حالی که مقامات FOMC در طی هفته آینده نیز نظرات بهروزتری را ارائه میدهند.

تاکنون سیاستگذاران از نظرات خود درباره تورم کمتر کمی انحراف نشان دادهاند، و اگر در هفته آینده بیشتر صحبتهای مرتبط با “افزایش برای مدت طولانیتر” صورت بگیرد، احتمالاً دلار آمریکا بخشی از زیانهای اخیر خود را جبران خواهد کرد و نرخ سوددهی نیز ممکن است بالاتر رود. اما برای بازار سهام، عدم کاهش در نظرات هاوکیش فدرال رزرو میتواند ضربهای به تلاشهای اخیر وال استریت برای رسیدن به رکوردهای جدید بزند.

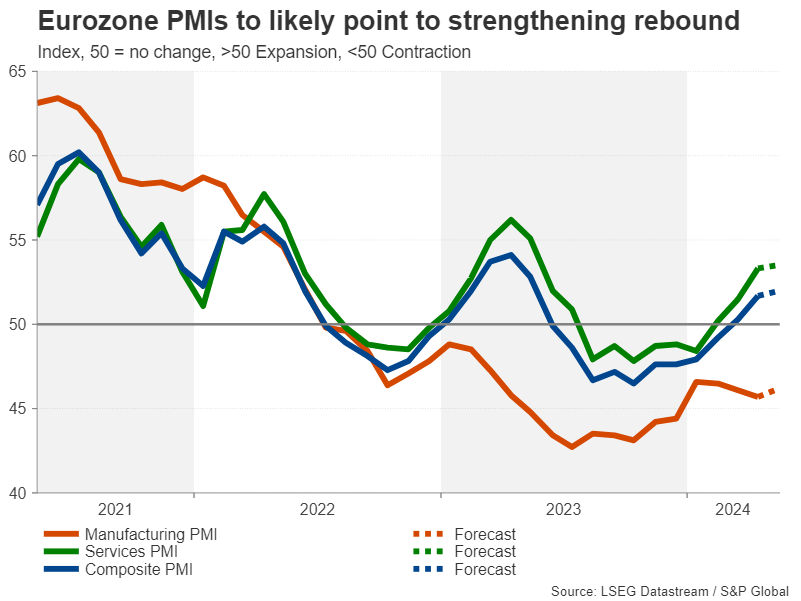

آیا بهبود منطقه یورو موجب تغییر مسیر کاهش نرخ ECB میشود؟

در منطقه یورو، نظرسنجیهای فوریه که در روز پنجشنبه منتشر میشوند، مرکز توجه اصلی خواهند بود. هر دو نظرسنجی خدمات و تولید در تخمینهای اولیه ماه مه به طور کمی پیشبینی شدهاند که افزایش یافته باشند، با نظرسنجی جامع که به میزان بالاتر از ۵۰.۰ افزایش یافته است.

منطقه یورو در ربع اول از رکود کمعمق خارج شد و رشد ممکن است در ماههای آینده به سرعت بیشتری ادامه یابد. بنابراین در حالی که کاهش نرخ بهره در ژوئن به نظر میرسد که یک معامله ثابت باشد، وجود داراییهای قویتر از انتظار ممکن است بر میزان شرطبندیهای بانک مرکزی اروپا پس از ژوئن تأثیر بگذارد که این امر برای یورو مثبت خواهد بود.

اما اگر مجموعهای از نظرسنجیهای نرمتر وجود داشته باشد، بازگشت یورو در برابر دلار ممکن است ناپایدار شود، زیرا سرمایهگذاران اقدامات کاهش نرخ بهره عمیقتر را در نظر خواهند گرفت.

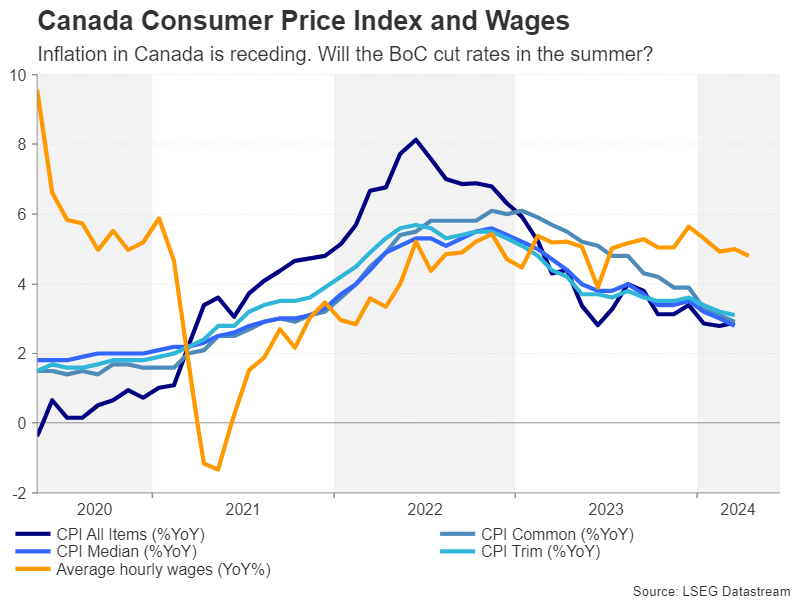

آیا گزارش CPI کانادا، BOC را به کاهش نرخ بهره نزدیک می کند؟

در این هفته، تورم دوباره به صدر اخبار اقتصادی برمیگردد. گزارشات تورم (CPI) در کانادا، ژاپن و انگلیس منتشر خواهد شد. آمار کانادا زودتر از بقیه، روز سهشنبه منتشر میشود. پیش از آن، به دلیل تعطیلی بازارهای مختلف در روز دوشنبه، هفته با آرامشی غیرمعمول آغاز خواهد شد.

فشارهای قیمتی در کانادا به نظر میرسد دوباره در حال کاهش است، چرا که روند نزولی در معیارهای مختلف تورم (CPI) در نیمه دوم سال ۲۰۲۳ متوقف شده است. شاخصهای اصلی تورم (CPI اصلاحشده، میانه و رایج) برای سومین ماه متوالی در مارس کاهش یافتهاند. نرخ تورم کل کمی افزایش یافته و به 2.8 درصد رسیده است، اما این نگرانکننده تلقی نمیشود و رشد دستمزدها نیز از ابتدای سال در حال کاهش بوده است.

بانک مرکزی کانادا در ۵ ژوئن جلسه دارد و حدود ۴۰ درصد احتمال دارد که نرخ بهره را ۲۵ واحد پایه کاهش دهد. گزارش تورم (CPI) آوریل که ضعیفتر از حد انتظار باشد، میتواند این احتمال را به ۵۰ درصد نزدیک کند. با این حال، حتی اگر در مهار تورم پیشرفت خوبی حاصل شود، کاهش نرخ بهره به احتمال زیاد در ماه جولای اتفاق خواهد افتاد.

برای دلار کانادا، دادههای تورم ضعیفتر میتوانند عقبنشینی برای روند صعودی یک ماهه آن در برابر دلار آمریکا تلقی شود. اما در تصویر کلی، انتظارات از کاهش نرخ بهره توسط فدرال رزرو آمریکا، نیروی محرک بزرگتری برای تعیین سرنوشت دلار کانادا خواهد بود.

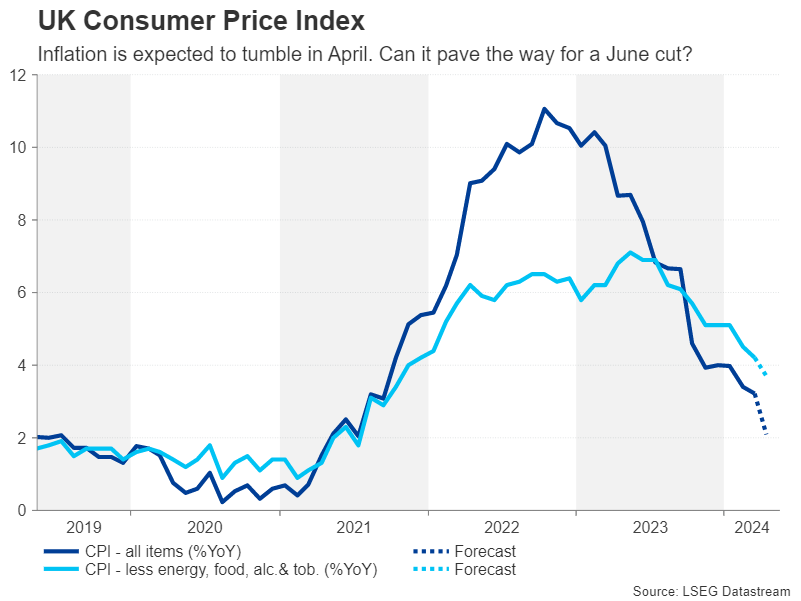

انتشار تورم بریتانیا

بریتانیا آمار تورم خود را یک روز بعد، یعنی روز چهارشنبه منتشر خواهد کرد. نرخ تورم کل (CPI) در ماه مارس به پایینترین میزان از سپتامبر ۲۰۲۱ یعنی ۳.۲ درصد کاهش یافت. همچنین در چند ماه ابتدایی سال ۲۰۲۳ شاهد کاهش قابل توجهی در تورم هسته (بدون احتساب مواد غذایی و انرژی) بودهایم. انتظار میرود ماه آوریل ماه دیگری با آمار تورم خوب برای بریتانیا باشد. پیشبینی میشود نرخ تورم کل عمدتاً به دلیل تأثیر کاهشی ناشی از تغییرات اعمال شده بر سقف قیمت انرژی در بریتانیا، به حدود هدف بانک مرکزی انگلیس که ۲ درصد است، کاهش یابد.

سیاستگذاران نگرانند که تورم دوباره افزایش یابد زمانی که این اثر شروع به کاهش کند، اما برخی نشانههایی از بانک مرکزی انگلیس (BoE) وجود دارد که ممکن است نرخ بهره در تابستان کاهش یابد. سرمایهگذاران اخیراً شروع به افزایش شرطبندیهای خود برای کاهش نرخ بهره در اوایل ژوئن کردهاند و احتمال آن به کمی بیش از ۵۰ درصد رسیده است.

قبل از جلسه سیاستگذاری در ژوئن یک گزارش دیگر از شاخص قیمت مصرف کننده (CPI) منتشر خواهد شد، بنابراین اگر این دو گزارش مطابق با انتظارات باشد، بانک مرکزی انگلیس ممکن است تصمیم بگیرد که تا آگوست برای کاهش نرخ بهره صبر نکند. خطر این است که شتاب اقتصادی بهطور غیرمنتظرهای سریعتر از حد انتظار در حال بازیابی است و اگر اعتماد مصرفکننده با کاهش بیشتر بحران هزینه زندگی افزایش یابد، ممکن است فضای زیادی برای کاهش بزرگ نرخ بهره وجود نداشته باشد، به ویژه که فشارهای دستمزدی هنوز به طور قابل توجهی کاهش نیافتهاند.

شاخصهای مدیران خرید (PMIs) فوریه روز پنجشنبه احتمالاً روایت رشد بازگشتی را تقویت میکند، در حالی که دادههای فروش خردهفروشی روز جمعه نیز برای تأکید بر بهبود احساسات اقتصادی بریتانیا بسیار حیاتی خواهند بود.

چشمانداز روشنتر میتواند باعث حفظ روند بازگشتی پوند در برابر دلار آمریکا شود، حتی اگر تورم کاهش یابد، تا زمانی که فدرال رزرو نیز در ماههای آینده به کاهش نرخ بهره بپردازد.

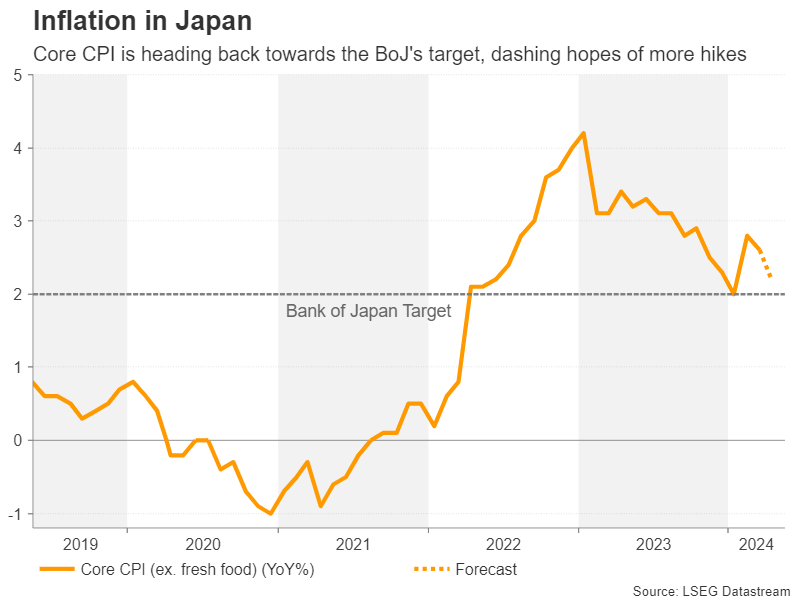

احتمال افزایش نرخ بهره (BoJ)در هاله ای از ابهام!!

در ژاپن، کاهش قیمتها و تورم احتمالاً وقتی گزارش آوریل روز جمعه منتشر شود، خوشایند نخواهد بود. در مارس، شاخص قیمتهای اصلی مصرفکننده از ۲.۸٪ به ۲.۶٪ کاهش یافت و پیشبینی میشود که در آوریل به ۲.۲٪ کاهش یابد.

اگر نرخ تورم نزدیک به ۲.۰٪ با کاهش GDP ترکیب شود، برای بانک ژاپن افزایش نرخ بهره بسیار دشوار خواهد بود. سرمایهگذاران تصور میکنند که بانک ژاپن در سال ۲۰۲۴ نرخ بهره را حداقل ۲۰ نقطه پایه بیشتر افزایش میدهد، اما این افزایش قبل از ماه سپتامبر رخ نمیدهد.

اما PMIهای فوریه روز پنجشنبه ممکن است نشان دهد که وضعیت اقتصادی بهتر است. اما این ممکن است سرمایهگذاران را متقاعد کند که افزایشهای بیشتری در انتظار نیستند، و اینکه آیا ارزش دلار به اندازهی کافی کاهش مییابد، تأثیر مهمی در این موضوع دارد یا خیر.

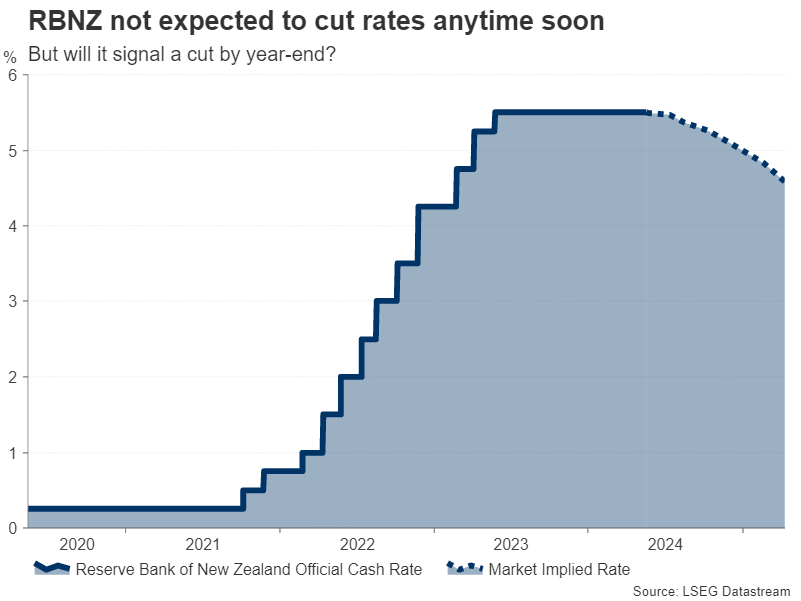

بانک مرکزی نیوزیلند (RBNZ) درحالت توقف اما متمرکز بر روی زمانبندی

تنها بانک مرکزی مهم که این هفته برای تصمیمات سیاستی دوره جلسه دارد، بانک مرکزی نیوزیلند است. اگرچه تورم در نیوزیلند در طول سال گذشته به تدریج کاهش یافته است، اما به سرعتی که سیاستگذاران میخواهند، کاهش پیدا نکرده است.

هرچند کاهش فعالیت در بازار کار و انتظارات کاهش تورم برای آینده، نشانههای خوبی برای چشمانداز دارند، اما بانک مرکزی نیوزیلند نگرانیهایی در مورد تغییر ناپذیری تورم غیرقابلتجاری دارد. بنابراین، انتظار نمیرود که سیاستگذاران در روز چهارشنبه درباره کاهش نرخ بهار یا پاییز را باز کنند و در عین حال نرخ نقدینگی را در ۵.۵۰٪ حفظ کنند. با این حال، احتمالاً بانک مرکزی نیوزیلند زمانبندی کاهش نرخ پیشبینیشده خود را از ربع دوم ۲۰۲۵ به ربع اول یا حتی زودتر جلو ببرد، زمانی که بیانیه سیاست پولی بهروزشده خود را منتشر میکند، و این تنها میتواند به عنوان یک تمایل سلیمانه تفسیر شود.

اما برای دلار نیوزیلند، حتی اگر از پیشبینیهای بازبینیشده که به کاهش زمانبندی کاهش پیشنهاد میدهد، آسیب ببیند، هنوز هم فضایی برای اصلاح بولیش وجود دارد، زیرا انتظارات بازار به طور قابل توجهی باز و داوریکنندگان بر روی یک کاهش از اکتبر شروع شده اند.